個人で開業して事業を始めたら、まず悩むのが「お金の管理をどうするか」です。

結論から言うと、事業用のお金を管理する口座とプライベートの口座は、できるだけ早めに分けた方がラクになります。

すでに複数口座を持っているなら、そのうち1つを事業専用にしてもOKです。

ただし、同じ口座で事業の入出金と生活費を混ぜないことが大事です。

明細が混ざると、文房具・仕入れなどの経費と、家賃・食費などの生活費が同じ明細に並びます。

すると「どれが経費で、どれが私用か」を毎回仕分けることになり、確定申告の時期に一気にしんどくなります。

そして、せっかく事業を始めたなら、屋号(事業の名前)が入った口座名義も作っておくと安心です。

取引先やお客様が振込をするとき、振込先が“個人名だけ”よりも“屋号+氏名”の方が、相手が迷いにくく、信用面でもプラスに働きやすいからです。

※手数料・審査・必要書類などは変更されることがあります。申し込み前に必ず各銀行の最新案内を確認してください。

屋号付き口座とは?個人事業主でもお店の名前で口座が作れる!

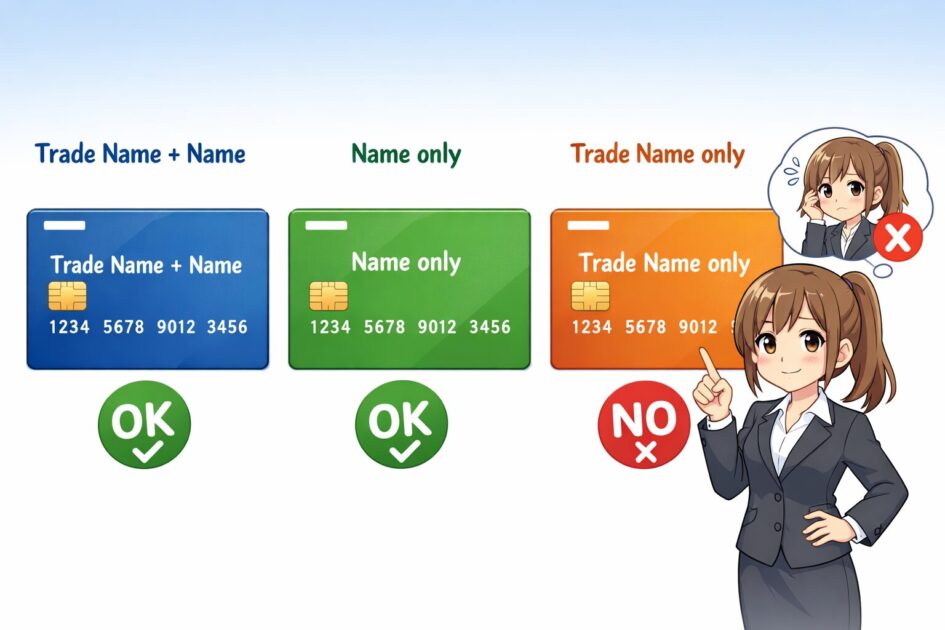

屋号付き口座とは、銀行口座の名義に屋号(事業名)を含めた口座のことです。

名義は一般的に「屋号+氏名」または「氏名+屋号」の形になります。

例

・〇〇デザイン 佐藤花子

・佐藤花子 〇〇デザイン

注意したいのは「屋号だけの名義」は基本的に難しいことです。多くの銀行で、屋号は入れられても“個人名が消えるわけではない”と考えておくのが安全です。

たとえばPayPay銀行の個人事業主口座は、口座名義が必ず「屋号+氏名(本名)」になり、「屋号のみ」「氏名のみ」はできないルールになっています。

屋号を入れたい人には分かりやすい一方で、屋号がまだ決まっていない人は先に屋号を用意する必要があります。

屋号付きは“誰でも無条件に作れる”というより、“事業実態が確認できるか”“名義ルールに合うか”がポイントになります。

なるほど!作れる銀行を選ぶのも大事だし、屋号も先に決めとくとスムーズだね!

事業用の銀行口座を開設するメリット

事業用口座を作るメリットは、大きく3つです。

屋号入り名義で信用面がスムーズになる

請求書の振込先に屋号入り名義を載せられると、取引先が「どこに振り込めばいいか」を直感的に理解しやすくなります。

特に、店舗名や屋号で活動している場合、振込先が個人名だけだと相手が不安になるケースもあります。

お金の管理・経理が格段にラクになる

事業用口座の明細が“仕事のお金だけ”になるので、帳簿付けや確定申告の準備がシンプルになります。

クラウド会計ソフトを使う場合も、事業用口座の方が連携・仕分けがしやすいです(私用の明細が混ざらないため)。

プライバシー面でも安心

税理士さんに相談したり、第三者にチェックを頼んだりするとき、事業用口座の明細だけ出せばOKになります。

生活費の支出まで見せなくていいのは、地味に大きいメリットです。

口座を分けるだけで、確定申告がラクになるのは嬉しい…!

はい。売上が増えるほど明細が増えますから、早めに分けるほど効いてきますよ。

事業用の銀行口座、どこで開設する?ネット銀行が便利な理由

事業用口座は、ネット銀行(インターネット銀行)で作ると便利な場面が多いです。

理由はシンプルで、日々の運用が“オンライン前提”だからです。

ネット銀行が向いている理由

- スマホやPCで残高確認・振込がしやすい

- 時間や場所に縛られにくい(窓口に行く回数を減らせる)

- 利用状況に応じた優遇(振込無料枠など)が用意されることがある

- 口座開設がオンライン完結のことが多い

たとえばPayPay銀行の個人事業主口座は、来店不要で申込〜書類提出までオンラインで完結しやすく、屋号付き口座を作りたい個人事業主の選択肢として候補に入れやすいタイプです(ただし審査や必要書類はあります)。

一方で、ネット銀行の注意点(デメリット)

・対面相談が基本できない(電話やチャット中心)

・銀行によっては、屋号付きに非対応(または条件が厳しい)

・税金や公共料金の支払い方法が銀行によって違うことがある

ネット銀行は「コストが安いから正解」ではなく、あなたの運用に合うかどうかで選ぶのが大切です。

ネット銀行は便利ですが、“屋号に対応しているか”と“普段の支払いに困らないか”は必ず確認しましょう。

便利そうだから勢いで作るんじゃなくて、使い方から逆算だね!

屋号付き口座を作れるネット銀行の例と、選び方の判断軸

ここは「どの銀行が正解?」ではなく、「あなたに合う銀行を決める判断軸」を先に置きます。

銀行は“向き不向き”があるからです。

先にチェックしたい判断軸(これだけで迷いが減ります)

・屋号付きに対応しているか(そもそも屋号が入るか)

・振込回数が多いか(支払いが多い業種はここが重要)

・入金(売上)をどこで受けるか(EC、請求書、決済サービスなど)

・会計ソフト連携を使うか(自動取り込みをしたいか)

・現金をよく使うか(ATMの使い勝手を重視するか)

ざっくり比較(早見表)

※手数料や条件は変わりやすいので、詳細は各銀行の最新情報で確認してください。

| 銀行タイプ/例 | 屋号付き対応 | 向いている人 | 注意点 |

|---|---|---|---|

| 屋号付きに対応(例:PayPay銀行 個人事業主口座) | 対応(屋号+氏名の形式) | 屋号入りの振込先を用意したい、オンラインで完結させたい | 屋号が必須。屋号のみ・氏名のみは不可など名義ルールあり |

| 屋号付きに対応(例:屋号対応ネット銀行) | 対応(屋号+氏名/氏名+屋号の形が多い) | 屋号を入れたい、オンライン完結がいい | 審査・必要書類の要件は要確認 |

| 屋号名義に非対応の銀行もある | 非対応(屋号名義の口座開設不可など) | 個人名でもOK、口座の使い分けが目的 | 振込先名義に屋号を出したい人には不向き |

・屋号入りの振込先を用意して、事業用と私用を分けたい人

・会計入力をラクにしたい人

個人事業主にとって必要な機能が搭載!【マネーフォワード クラウド】※口座は無料で持てることが多いですが、審査や必要書類は銀行ごとに違います。申し込み前に要件だけ先に確認しておくと安心です。

表で見ると、屋号対応だけでも結構違うんだね。

はい。“屋号が必要かどうか”を先に決めれば、候補が一気に絞れます。

屋号付き口座の作り方:開設の流れと、つまずきやすいポイント

ネット銀行でも店舗型銀行でも、流れはだいたい同じです。

開設の基本ステップ

1)屋号(事業名)を決める

2)開業届など、事業の実態が分かる資料を用意する(必要な銀行の場合)

3)本人確認書類を準備する

4)申し込み(オンライン/窓口)

5)審査 → 口座開設

PayPay銀行の個人事業主口座も、申込フォーム入力後に本人確認資料と事業実態確認資料の提出が必要になる流れです。

ネットで進められる分、書類の撮影・アップロードで手間取る人が多いので、先に準備しておくとスムーズです。

よくある“つまずき”と対策

・屋号の表記ゆれ(請求書の屋号と、申し込みの屋号が違う)

→ 屋号表記は、請求書・名刺・サイトなどと統一しておくとスムーズです。

・事業内容が説明できない

→ 「何を、誰に、どう売っているか」を1〜2行で言えるように準備。

・屋号が決まっていないのに申し込もうとする

→ PayPay銀行のように屋号必須の口座もあります。屋号を先に確定させてから申し込みましょう。

・開業前(まだ実態がない)状態で申し込む

→ 銀行や口座種別によっては“事業開始前は不可”のケースがあります。事業実態の確認資料が必要になることもあるので注意です。

審査で困るのは“書類が足りない”より、“事業の説明が曖昧”なケースが多いです。

じゃあ、事業内容の説明メモを先に作っとくのが近道だね!

それでも屋号付きが作れないときの代替策

「屋号付きで作りたいけど、希望の銀行が非対応だった」

「審査が通らなかった」

こういうこともあり得ます。そんなときは、次の代替策があります。

代替策1:個人名義口座を“事業専用”として使う

屋号名義にできなくても、事業用と私用を分ける効果は大きいです。

取引先への見え方が気になる場合は、請求書の振込先に「口座名義(個人名)」をきちんと書き、併せて屋号や事業者情報を明記して不安を減らしましょう。

代替策2:屋号対応の銀行に切り替える(または追加で持つ)

ネット銀行は追加で口座を持ちやすい傾向があります。

「振込先名義は屋号付きで見せたい」「会計連携を強くしたい」など目的がはっきりしているなら、PayPay銀行のような屋号付き対応口座を追加で持つのも現実的です。

屋号付きじゃないとダメって思ってたけど、まずは“分ける”だけでも効果あるんだね。

その通りです。完璧を目指して止まるより、運用が回る形を先に作るのが大切です。

事業用の口座は開設するべき:迷ったときの結論(タイプ別)

最後に、あなたの状況別に結論を分けます。

まだ売上が小さい・開業したての人

まずは「事業専用口座」を作って、入出金をそこに集めるのが最優先です。

屋号付きは“できれば”でOK。先に運用を整える方が効果が出ます。

ただし、最初から屋号入りの振込先が必要(店舗名で請求書を出す、取引先が増える見込みが高い)なら、屋号付き口座を早めに作っておくと後で楽になります。

請求書払いが多い・取引先が増えてきた人

屋号付き名義があると、振込先で相手が迷いにくく、やり取りがスムーズになりやすいです。

取引の見え方を整えたいなら、屋号付き対応の銀行を優先しましょう。

振込が多い(外注費・仕入れ・家賃など支払いが多い)人

振込回数が増えると、月のコスト差が積み上がります。

“振込のしやすさ・優遇条件・明細の扱いやすさ”を軸に選ぶのがおすすめです。

口座選びは“正解探し”ではなく、“自分の運用に合うか”で決めるのが一番です。

よし、私はまず事業専用口座を作って、入出金をそこに集めるところから始める!