「個人事業主」は、独立や副業を考えたときに必ず出てくる言葉です。

ただ、会社員との違い・手続き・税金のことまで一気に調べようとすると、情報が多くて混乱しがちです。

私も会社員から個人事業主になりましたが、特に一年目は戸惑うことも多く苦労しました。

ここでは、初心者が「自分に合うか」を判断できるように、ポイントを絞って分かりやすく整理します。

※税金・保険・制度は変更されることがあるため、最終確認は公式情報で行ってください。

個人事業主とは?基本の定義と押さえるべき特徴

結論から言うと、法人を作らず、個人名(または屋号)で事業をする人が個人事業主です。

税務署に開業届を出して、売上や経費を自分で管理し、確定申告で税金を納めます。

会社員との主な違いは次のとおりです。

- 雇用契約がなく、仕事は自分で取る(収入は「給与」ではなく「事業のもうけ」)

- 税金や保険の手続き(確定申告など)を自分で行う

- 事業の責任は基本的に個人が負う(トラブルや借金の影響が個人資産に及ぶ可能性)

「フリーランス」は働き方の呼び方で、税務上は個人事業主として扱われることが多い、という関係です。

個人事業主はシンプルに言えば「個人で商売する人」ですが、税金と責任が会社員と大きく違います。

働き方だけじゃなくて、手続きも自分でやるってことね。

個人事業主になるメリット

個人事業主のメリットは、自由度と伸びしろがあることです。

- 働く時間・場所・仕事内容を選びやすい

- 成果が出れば収入を増やしやすい(上限が決まりにくい)

- 仕事に必要な支出を経費にできる(利益を圧縮しやすい)

- 青色申告を使うと節税の選択肢が増える(要件あり)

- 定年がなく、続けたいだけ続けられる

ただし、メリットは「続けられた場合」に効いてきます。

自由は強い反面、自己管理が前提です。

自由は魅力ですが、自由=自己責任でもあります。収入・体調・時間管理まで含めて考えましょう。

自由って、ちゃんと管理できる人ほど得する仕組みなんだね。

個人事業主のデメリット・注意点

デメリットの中心は、収入の不安定さと負担の増加です。

- 仕事がなければ収入はゼロ(病気やケガで止まりやすい)

- 社会保険は国民健康保険・国民年金が基本で、会社員より自己負担が重くなりやすい

- 確定申告のために、日々の記帳・領収書管理が必要

- 住宅ローンやカード審査など「信用面」で不利になる場合がある

- 営業・経理・契約・トラブル対応など、全部自分で回す必要がある

不安が大きい人は、できればいきなり独立より副業で試すのが現実的です。

会社員の福利厚生は、独立すると「自分で用意するもの」になります。見えないコストも計算に入れてください。

手取りだけ見て決めると、あとでキツくなりそう…。

向いている人・向かない人

向き不向きは性格だけでなく、貯蓄・家族状況・生活コストでも変わります。

向いている人の傾向

- 自分で期限を守れる、数字管理ができる

- 収入の波に耐えられる(貯蓄がある/固定費が低い)

- 専門スキルがあり、仕事の入口が作れる

- 分からないことを調べたり、相談したりできる

向かない人の傾向

- 毎月の安定が最優先で、不安が強い

- 管理や手続きが苦手で、後回しにしがち

- 営業や交渉が極端に苦手で、頼れる先がない

ただし、準備次第で向き不向きは変えられます。

副業→実績→独立の順にすると失敗しにくいです。

向いているかは「今の自分」だけでなく「準備した後の自分」でも判断できます。

最初から完璧じゃなくても、段階を踏めばいいってことだね。

個人事業主になるために必要な手続き

手続きは意外とシンプルで、基本は__税務署への提出__です。

- 開業届(個人事業の開業・廃業等届出書)

- 青色申告をするなら、青色申告承認申請書も提出(期限に注意)

加えて、必要に応じて

- 従業員に給与を払うなら、給与支払事務所等の開設届出書など

- 業種によっては許認可(飲食店、建設業など)

ポイントは、期限を逃すと青色申告のメリットが使えないことがある点です。

控えは必ず保管しておきましょう。

書類は難しくありませんが、期限だけは落とし穴になりやすいです。

提出そのものより、スケジュール管理が大事なんだね。

税金・保険・年金の基礎だけ押さえる

細かい計算より先に、まずは全体像を押さえるのが大切です。

税金(代表例)

- 所得税(利益に応じて増える)

- 住民税(翌年に来ることが多い)

- 個人事業税(業種・所得によって発生)

- 消費税(条件を満たすと納税が必要)

保険・年金

- 国民健康保険:前年の所得などで変動(自治体差あり)

- 国民年金:将来の受給額が厚生年金より少なめになりやすい

対策としては、「税金・保険は売上ではなく利益ベース」で考え、独立前にざっくりシミュレーションするのが有効です。

老後資金は、iDeCoや小規模企業共済などの制度を検討すると安心材料になります。

売上が増えても、利益が増えなければ楽になりません。固定費と利益をセットで見ましょう。

売上だけで喜ぶの危ないやつだ…!

フリーランス・法人との違い

まず整理すると、フリーランス=働き方、個人事業主=税務上の区分、法人=会社です。

ざっくり比較するとこんなイメージです。

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 始めやすさ | すぐ始めやすい | 設立手続きが必要 |

| 税金 | 所得に応じて変動 | 法人向けの税制 |

| 責任 | 個人が負う範囲が広い | 出資範囲が基本 |

| 信用 | 場合によって不利 | 有利になりやすい |

| 事務負担 | 比較的軽め | 重くなりがち |

法人化は、利益が伸びてきた段階で検討するのが一般的です。

目安はよく語られますが、業種や家族構成、投資計画で最適解が変わるので、税理士に相談するのが確実です。

最初から法人が正解とは限りません。事業が回り始めてから「いつ法人にするか」を考える方が安全です。

まずは個人で軽く始めて、伸びたら次を考える感じだね。

独立前に準備しておくこと

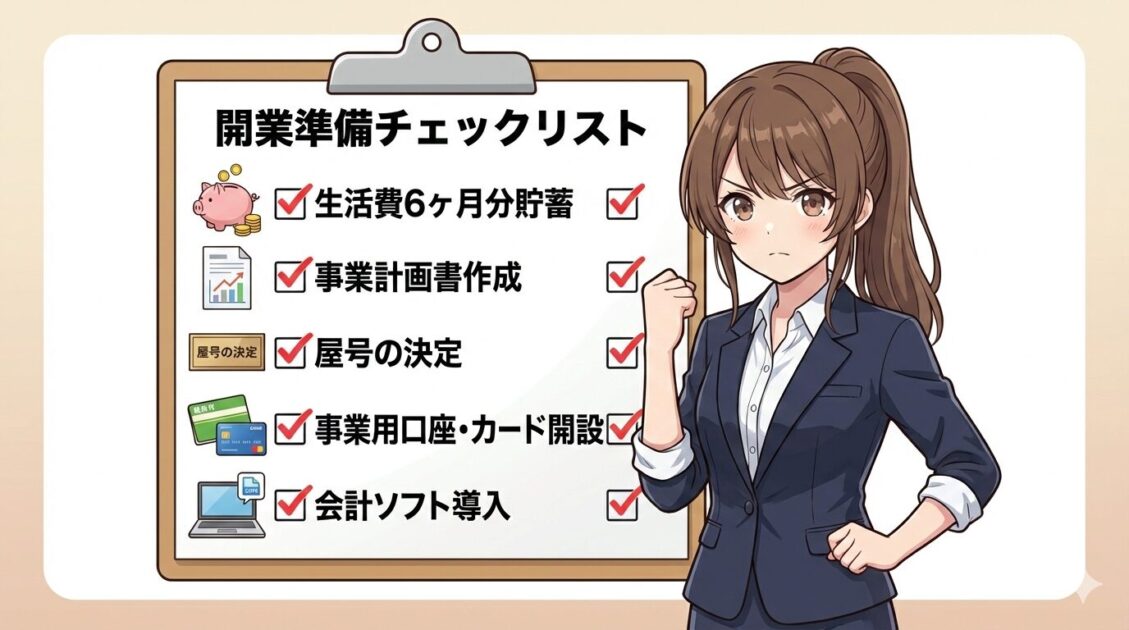

独立前の準備で差がつくのは、__お金・集客・経理__の3つです。

準備チェック

- 生活費の目安として数カ月分の貯蓄を確保

- 誰に何を売るか(サービス内容・価格・集客方法)を言語化

- 事業用の口座・カードで支出を分ける

- 見積書・請求書・契約書のひな形を用意

- 記帳の仕組みを早めに作る(後回しにすると詰みやすい)

ここで効くのが会計ソフトです。

特に初心者は「入力を楽にする」だけでなく、__期限・税金の見落としを減らす__意味でも価値があります。

会計は「後でまとめて」が一番危険です。最初から仕組みにしてしまうと、独立後がかなり楽になります。

毎日ちょっとずつやる方が、結果的に早いってやつだね。

個人事業主のよくある質問

Q. 副業でも個人事業主になれますか?

A. 可能です。会社の就業規則(副業可否)だけは先に確認しましょう。

Q. 開業届を出さないとダメ?

A. 原則は提出ですが、出さないこと自体に罰則がないと言われます。ただ、青色申告などの制度を使うなら提出しておく方がスムーズです。

Q. 赤字でも確定申告は必要?

A. 状況によりますが、赤字申告に意味が出るケースもあります(翌年以降に活かせる場合など)。

Q. 扶養のまま続けられますか?

A. 所得や加入している保険の条件で変わります。年途中で超えると影響が出るので、事前に基準を確認しましょう。

Q. 個人事業主から会社員に戻れますか?

A. 戻れます。やめるときは廃業の手続きが必要になる場合があります。

まとめ:個人事業主は「自由」と「自己管理」がセットの選択肢

個人事業主は、法人を作らず個人で事業を行う働き方です。

自由度が高い一方で、収入の波・保険負担・確定申告など、会社員にはない責任が増えます。

迷ったときの次アクションはこれでOKです。

- 固定費と貯蓄から「耐えられる期間」を見積もる

- 副業で小さく試して、仕事が取れる感覚をつかむ

- 開業届と青色申告の期限を確認する

- 記帳の仕組み(会計ソフトなど)を先に整える

※無料体験の有無や料金は変わることがあるため、申込み前に公式で確認してください。

【上司】独立は勢いより準備です。数字と手続きの不安が減るほど、事業の判断が正確になります。

【新人】よし、まずは副業で試して、生活費と経理の仕組みを先に作る!